Roteiro do Iniciante na Bastter.com

Seja bem-vindo ao site. O objetivo principal deste roteiro é ensinar para as pessoas os primeiros passos nos investimentos disponíveis para pessoa física e ajudá-las a estudar essas modalidades para que possam, de maneira simples, investir com qualidade e dedicar seu tempo livre para o que realmente importa na vida.

A maioria de nós cresceu ouvindo frases como “quem poupa não aproveita a vida”, “fulano perdeu tudo em ações”, “é preciso ser rico para investir”, “agora é a hora da renda fixa”, “para que vou guardar dinheiro se vou morrer e não levar nada” e muitas outras similares.

Por isso, os pilares do site estão resumidos no vídeo Filosofia Bastter de Acumular Patrimônio e no livro A Filosofia Bastter.com. Assista aos vídeos abaixo para entender que é possível viver melhor através da educação financeira e que a riqueza só vem através de:

- Estudo

- Trabalho

- Poupança: Acumular em valor

- Tempo em investimentos de valor

AFASTE-SE DA MANADA!

A manada entra nos investimentos achando que foram criados simplesmente para colocar dinheiro no bolso de amadores. Esta grande maioria acha que o jeito de ganhar esse dinheiro fácil é adivinhando o futuro.

Quase todos perde na bolsa. Se você faz e fala a mesma coisa que eles, por que o seu resultado vai ser diferente?

Investimentos e principalmente a Bolsa de Valores foram criados para remunerar capital. E o único jeito de conseguir capital é através do trabalho!

Em todo investimento, os retornos correspondem aos riscos. Quando você vai atrás de dinheiro fácil em grande quantidade, o risco também será imenso. Por isso a maioria perde e nunca consegue acumular patrimônio.

Afaste-se da manada, pare de olhar notícias e aprenda a estudar por si próprio e entender o que é investir em valor.

PARE DE GIRAR SEUS INVESTIMENTOS!

DÍVIDAS

Não existe nada pior do que as dívidas. Enquanto o juro composto age positivamente e é a chave para acúmulo de patrimônio no longo prazo, as dívidas também seguem juros compostos, mas contra você.

Uma dívida nada mais é do que "aluguel" do dinheiro: você paga por alugar o dinheiro de alguém para comprar algo. Além de aumentarem como uma bola de neve, as dívidas são a causa de conflitos emocionais inclusive com familiares. O que ensinamos aqui é ter tranquilidade financeira para cuidar da sua família e viver melhor.

Por isso, é totalmente improdutivo investir com dívidas. Isso inclui não apenas boletos e prestações, mas também financiamentos de imóveis e carros. Todas essas modalidades agem com juros compostos contra você.

Tem dívidas? Então agora que sabe como elas são destrutivas financeiramente e emocionalmente, pague-as. A única exceção que você pode fazer antes de começar a pagá-las é montar a sua reserva de emergência, conforme explicado no próximo tópico.

Manual: dívidas, financiamentos e empréstimos

RESERVA DE EMERGÊNCIA

Antes de iniciar qualquer investimento é imprescindível que você tenha uma reserva de emergência. Nesta reserva você deve ter uma quantia suficiente para cobrir imprevistos da sua vida.

A característica principal da reserva de emergência é que ela deve ter liquidez imediata. Caso precise de dinheiro em uma emergência durante um feriado com o mercado fechado, ela estará lá, ou seja, você precisa de um ativo que permite o saque a qualquer momento. Para isso a poupança é a mais eficiente.

Quanto? O valor depende da sua situação de vida e gastos. Uma boa medida é ter no mínimo 6 meses de suas despesas mensais médias na reserva. Quanto mais incerta for a sua renda, maior deve ser a reserva.

Manual: Reserva de Emergência (RE)

EU QUERO SER RICO!

Nada determina mais seu enriquecimento do que o quanto você poupa por mês. E isto se dá através dos juros compostos.

O jeito mais simples de investir aproveitando-se dos juros compostos é separar uma parte da sua renda e fazer um aporte mensal em um investimento.

Entendendo isso, você deixa de correr atrás de investimentos milagrosos ou indicações de analistas e “traders” profissionais que só fazem com que você fique girando patrimônio a vida toda e enriquecendo corretoras, bancos e intermediários.

MELHORES INVESTIMENTOS

Qual melhor investimento? É aquele que você entende e consegue ter sem tirar a sua tranquilidade ou seu sono.

Não existe um único melhor investimento no mundo, caso contrário, todo mercado seria apenas este investimento. O que existe são diversos ativos e modalidades deles, aqui vamos estudar àqueles que dão condições ao pequeno investidor pessoa física de acumular patrimônio.

Qual investimento rende mais? A pior maneira de escolher um investimento é pela rentabilidade. Todo ano aparecem notícias como “a poupança perde para inflação, agora é a hora do tesouro”, “a bolsa foi o melhor investimento do ano”, etc. Estes conceitos tão distorcidos só servem para fazer você girar patrimônio e sustentar bancos, corretoras e intermediários.

PATRIMÔNIO NÃO SE GIRA. PATRIMÔNIO SE ACUMULA

E se acumula em valor.

No mercado financeiro, os retornos correspondem aos riscos. Se você acha ou é lhe oferecido algum investimento milagroso rendendo muito mais que a média, é porque os riscos são muito maiores. Você pode perder o que investiu.

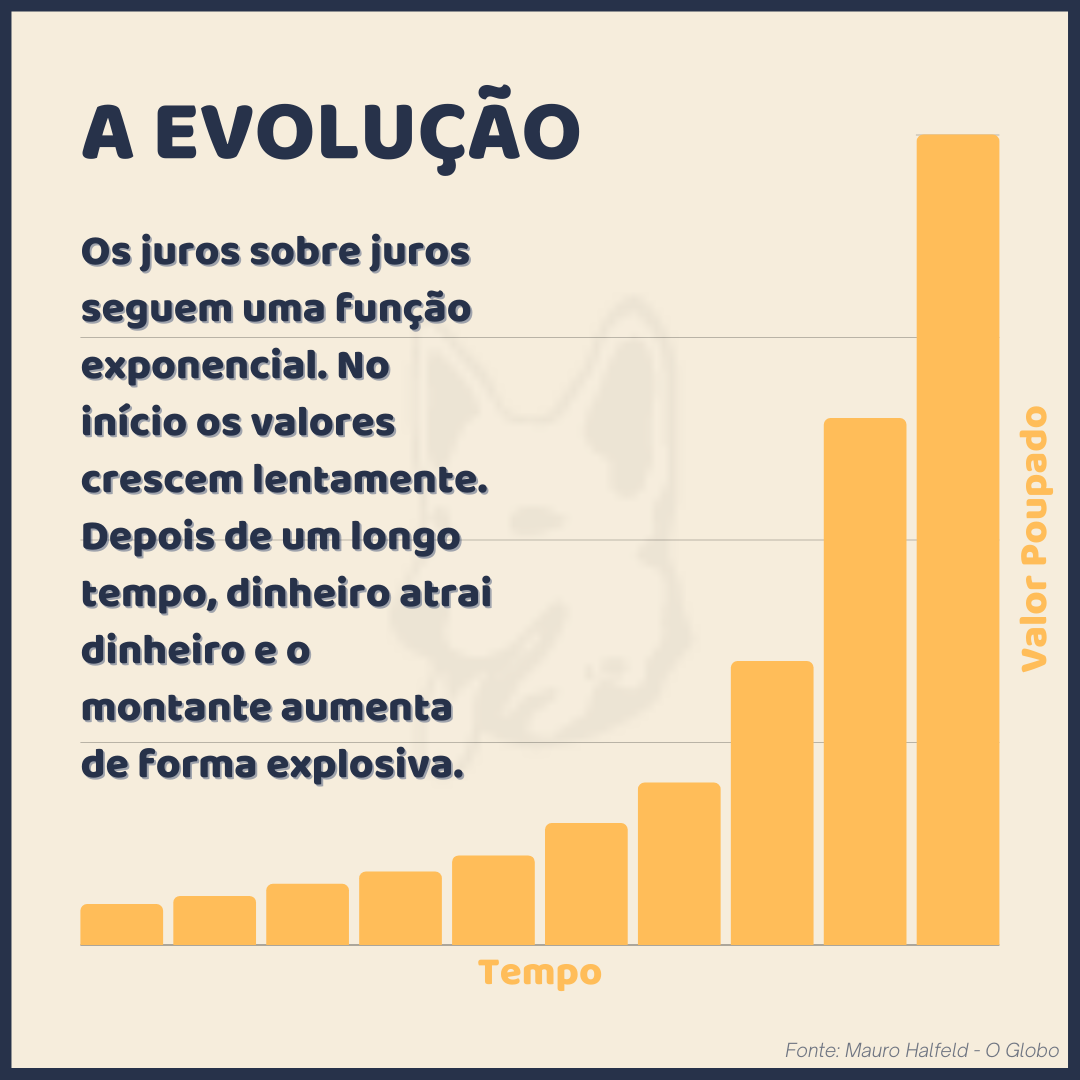

TAXA NÃO GANHA DE TEMPO!

O que te enriquece é aporte, tempo e valor. Enquanto a taxa multiplica, o tempo é exponencial no enriquecimento. Veja a fórmula dos juros compostos:

Patrimônio = aporte * (1 + taxa) tempo

Manual: Rentabilidade

DIVERSIFICAÇÃO

É impossível prever o futuro. Ao ser humano, não foi dado o dom de prever o futuro.

Ao contrário do que é divulgado por aí, a diversificação não reduz seus retornos. Ela reduz suas perdas.

O pequeno investidor deve procurar diversificar bastante entre as modalidades de investimentos disponíveis, porque se algo der errado com um único tipo de ativo, você ainda terá os outros.

ÁREAS DO SITE

Para estudar na Bastter.com, é só clicar nas áreas e indo para as seções, temos o aspecto geral delas. Começamos pela Área do Iniciante:

Além de todo roteiro, livros e vídeos, descendo a página você encontra por exemplo o Super FAQ:

No FAQ de cada seção, você encontra as perguntas mais frequentes respondidas e orientações básicas para achar o conteúdo no site. Cada seção tem o seu FAQ e na área dos Iniciantes o Super FAQ pesquisa no site todo.

No mural da seção é possível pesquisar o conteúdo já discutido. Portanto se sua dúvida não está no FAQ você pode achar a resposta em alguma discussão anterior:

Caso não tenha achado a resposta é só criar um tópico neste espaço para iniciantes.

Após ter tirado suas dúvidas iniciais, veja também as outras áreas do site para aprendizado. Para um iniciante na bolsa, sugerimos começar pelos investimentos mais simples e ir estudando os FAQs e discussões.

RENDA FIXA

A renda fixa é uma alternativa de investimento com diversas opções para as pessoas. Em geral, trata-se de um empréstimo feito a uma instituição seja ela Governo (Tesouro Direto) ou Privada (CDBs, debêntures, LCI, LCA, etc) onde você sabe no momento do investimento as condições de remuneração para este capital e o prazo para resgate.

Você passa a ser o credor destas instituições e tem a posse de um título ou "direito" que lhe garante as condições acertadas no momento da compra, por isso o termo "renda fixa". Para estudar, veja a Área de Renda Fixa e os chats feitos tirando as dúvidas dos usuários.

Como buscamos ficar o maior tempo possível em investimentos de valor (lembrando da fórmula de juros compostos, o tempo é exponencial), o Tesouro Direto atualmente oferece os títulos com maior prazo de vencimento.

É importante frisar que o menor risco na renda fixa (menor até mesmo que a poupança) é no Tesouro Direto e que todo título privado deverá oferecer um retorno maior que este. Não existe retorno sem riscos.

A diferença é que os títulos privados vencem em poucos anos, gerando pagamento de IR e menor juros compostos ao longo dos anos, enquanto o Tesouro possui títulos com longo vencimento.

Manual: Renda Fixa, taxas, títulos e FGC

AÇÕES

Uma ilusão comum é achar que o único jeito de ganhar dinheiro com ações é comprando a 1 e vendendo a 2, 3, etc. Isto não é verdade. Quem sobrevive com as Ações, tem a maior parte do patrimônio como sócio de boas empresas.

As bolsas de valores surgiram como uma necessidade das empresas de conseguir financiamento para suas atividades através da venda de parte do capital para investidores que se tornam sócios.

Tornar-se sócio de uma empresa é como ter parte em um negócio. Nas suas devidas proporções, você recebe os resultados e cresce com as empresas. Se ela consegue obter lucros consistentes, você terá seu capital remunerado no longo prazo.

É importante entender que o ganho dos acionistas é consequência de uma empresa ser boa e consistente. Algumas empresas distribuem muito dinheiro por um tempo à custa de endividamento, desinvestimentos e venda de ativos, e as pessoas acham que vão ficar ricas.

Quando a conta fecha, esse tipo de empresa perde todo poder de geração de caixa e deixa os acionistas na mão. Por isso devemos procurar ser sócios de boas empresas com lucros consistentes e o retorno será consequência disso.

Manual: Ações, o que são?

Manual: Dividendos e Proventos

PREÇO DE COMPRA E COTAÇÃO

Vamos supor que você virou sócio de uma padaria. Ela atende bem os clientes, têm dívida equilibrada ou inexistente e a cada ano seus lucros aumentam de forma saudável, trazendo mais resultados para você.

Você liga todo dia para algum negociante para perguntar quanto ela vale? Você vai em outras padarias todo dia perguntar por quanto elas seriam vendidas? Se descobre que o preço da sua padaria é menor do que no dia/mês/ano anterior, mesmo ela te dando lucros e tendo valor, você a vende?

Como você deve ter pensado a resposta é não!

Então, por que você faz isso com ações? Por que ficar olhando todo dia se sobe ou cai?

Renda variável varia. E no curto prazo (menos de 15 anos) vai variar para todos os lados e aleatoriamente, não adianta ficar procurando respostas para isso.

Por isso, esqueça de uma vez por toda preços e cotações e foque em se tornar sócios de empresas com valor.

Manual: Preço de Compra

Manual: Sócio

Manual: Acompanhar a Bolsa de Valores vai te empobrecer!

EMPRESAS

Empresas boas tendem a continuar boas, empresas ruins tendem a continuar ruins. Eventualmente uma ou outra melhora, mas o problema é a obsessão em achar o próximo “turnaround”.

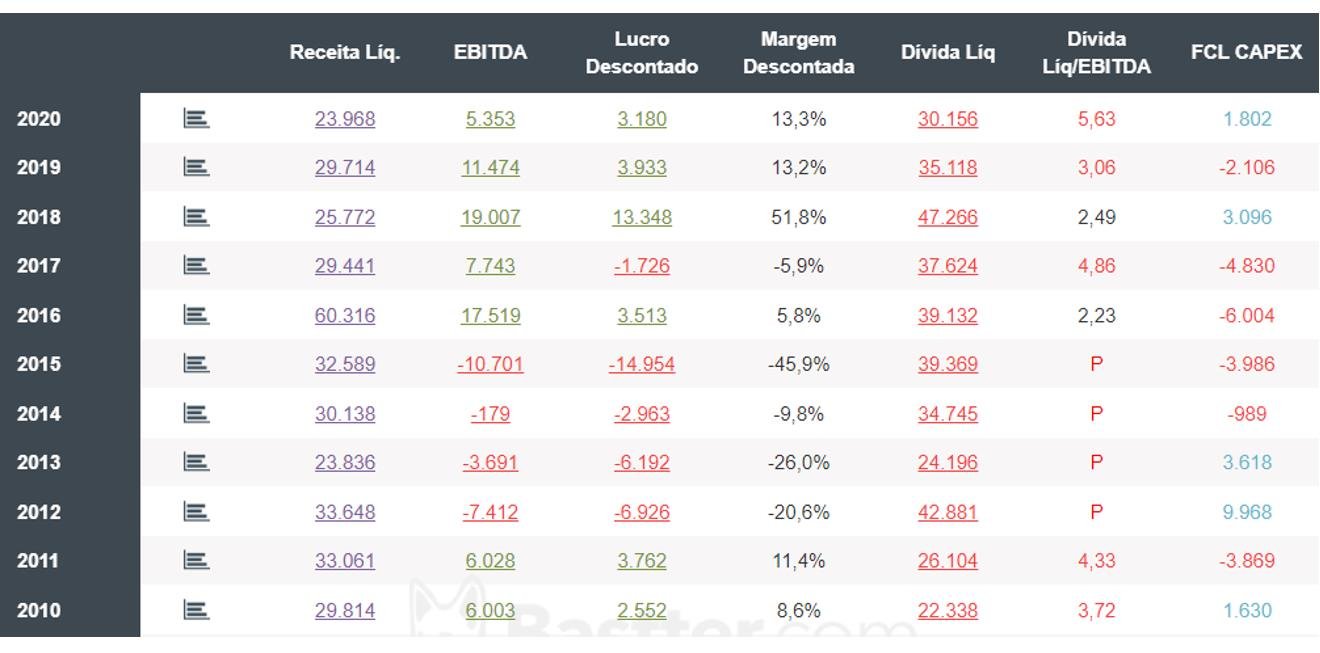

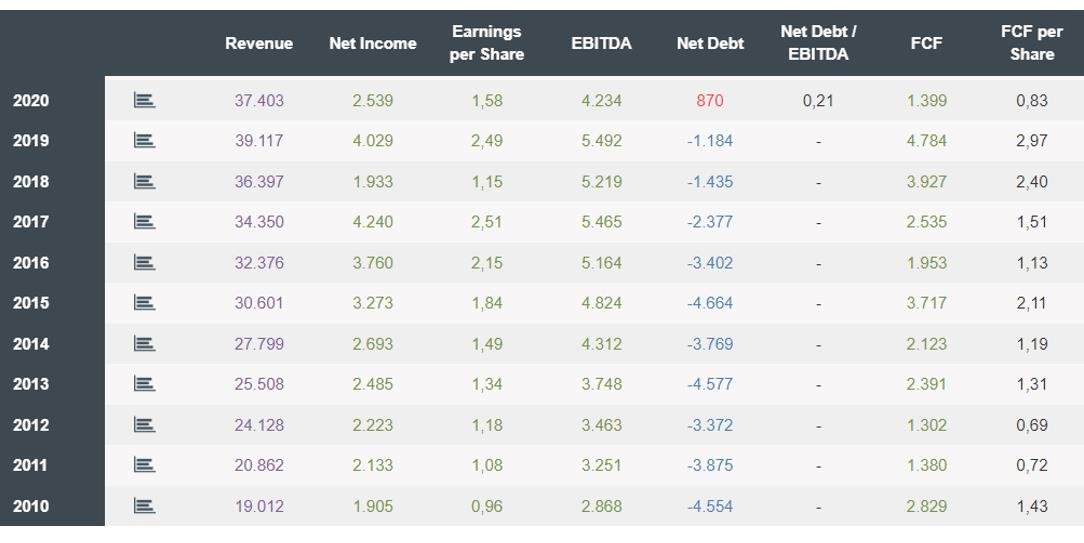

Com os quadros aqui do site, fica muito fácil estudar as empresas e descartar logo de cara as que não prestam. Veja o exemplo de uma empresa com lucros consistentes e que tem trazido retorno aos sócios ao longo dos anos:

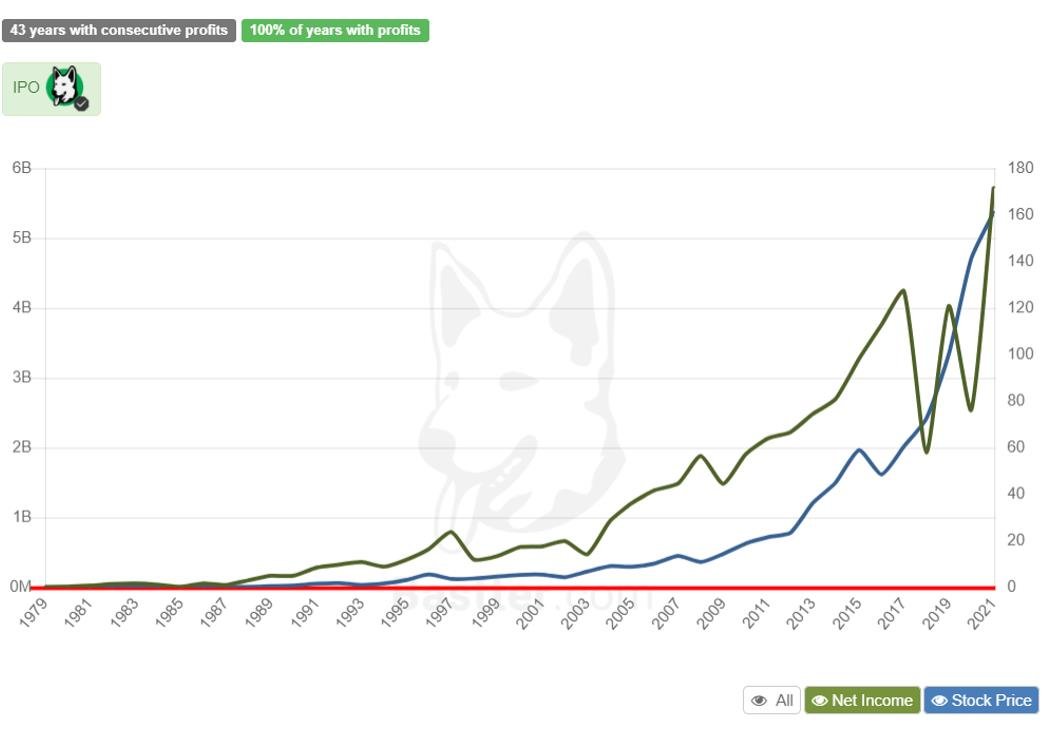

Agora veja o exemplo de uma empresa que apesar da histeria na mídia alguns anos atrás, porque pagava muitos dividendos, está afundada em prejuízos e não traz retorno ao sócio:

Utilizando lucros consistentes como primeiro critério de ser sócio, é fácil achar as empresas que são viáveis para estudo.

No site também encontramos as empresas que os usuários votaram e consideram viáveis.

Dentro dos murais, também é possível encontrar vídeos feitos pelos moderadores estudando as empresas. E após os balanços anuais, tem os vídeos curtos de opinião do Bastter.

Dos murais das empresas surgem discussões muito enriquecedoras.

Tem também as seções com notas e comentários feitas pelos usuários nos murais:

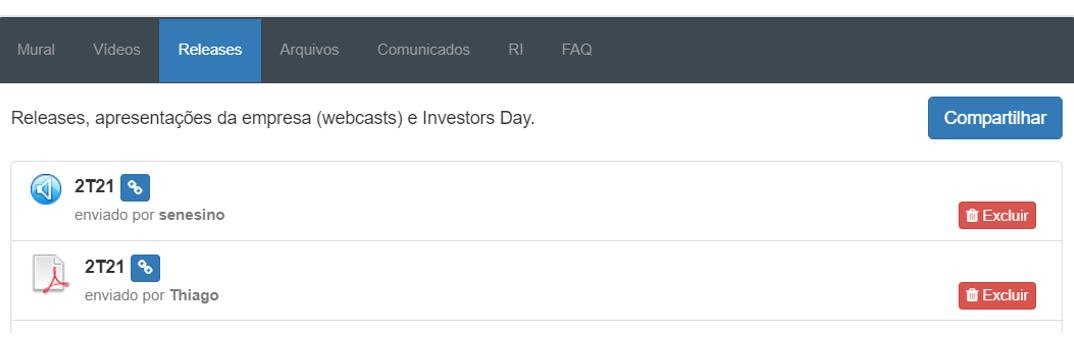

Outra forma de se aprofundar é olhando os releases e webcasts que são postados nos murais:

CATEGORIAS DE AÇÕES: ON X PN

As ações possuem classes diferentes: ON e PN.

Ordinárias (ON) conferem direito a voto em assembleia de acionistas. Portanto, você possui os mesmos direitos dos donos das empresas.

Preferenciais (PN) não possuem direito a voto em assembleias e em alguns poucos casos conferem direito a dividendo maior ou prioridade em receber recursos no caso de liquidação judicial de uma empresa.

- As ON possuem final 3. Ex: PETR3.

- As PN possuem final 4. Ex: PETR4.

Para se tornar realmente sócio das empresas, o único meio é comprando as ações ONs para ter o mesmo tipo que os donos possuem. Ninguém sabe e conhece melhor as empresas do que eles.

Manual: ON ou PN?

FUNDOS IMOBILIÁRIOS (FIIS)

Os Fundos de Investimento Imobiliário (ou FIIs) são condomínios fechados com cotas negociadas em bolsa de valores e que investem no mercado imobiliário.

A maioria dos FII's compra imóveis como escritórios comerciais, galpões de logística e alugam a empresas. Outros fundos também investem em CRIs e LCIs que são investimentos atrelados ao setor imobiliário.

O objetivo desses fundos é captar recursos dos investidores para investir no mercado imobiliário e auferir renda. Por lei, 95% dos resultados têm que ser distribuídos aos cotistas e na prática a maioria dos fundos distribui proventos mensalmente.

Por terem algumas vantagens como isenção de imposto de renda nos rendimentos para pessoa física nos maiores fundos e ser um mercado dominado por pequenos investidores, é uma opção de diversificação acessível para ser feito Buy&Hold.

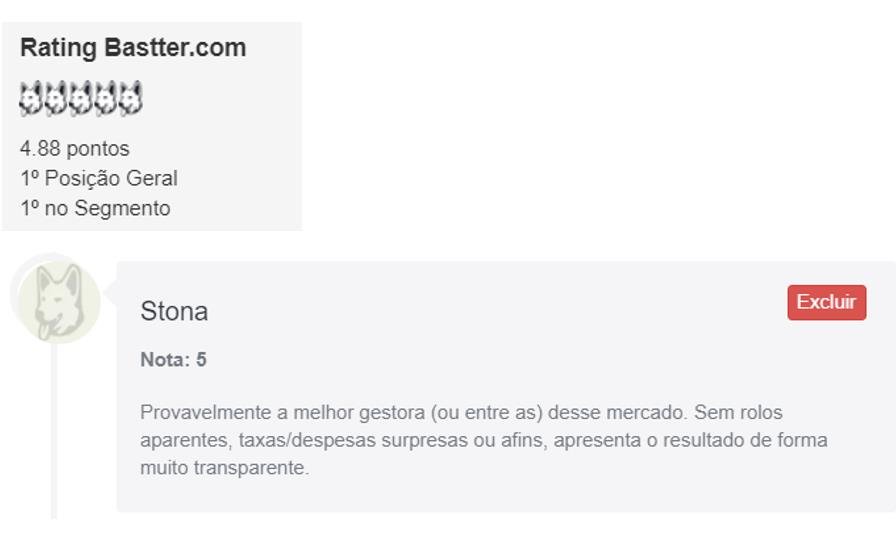

Assim como nas ações, as páginas dos FIIs possuem avaliações pelos usuários e um mural para discussão:

STOCKS E REITS

O site também tem uma área completa de investimentos no exterior, incluindo mais de 5000 empresas presentes nas bolsas americanas, com quadros informativos de fácil compreensão:

Além de stocks, também estão cadastrados diversos REITs que investem em imóveis. Na área de Investimentos no Exterior também é ensinado como abrir contas em corretoras estrangeiras, como funciona a declaração de imposto de renda conforme os países e como enviar dinheiro para o exterior para fazer os aportes.

IMPOSTO DE RENDA

Veja o roteiro do iniciante no Imposto de Renda antes de começar a investir.

GERENCIANDO SEU PATRIMÔNIO E COMO INVESTIR

Tendo estudado o básico dos investimentos é possível montar sua carteira de ativos no Bastter System.

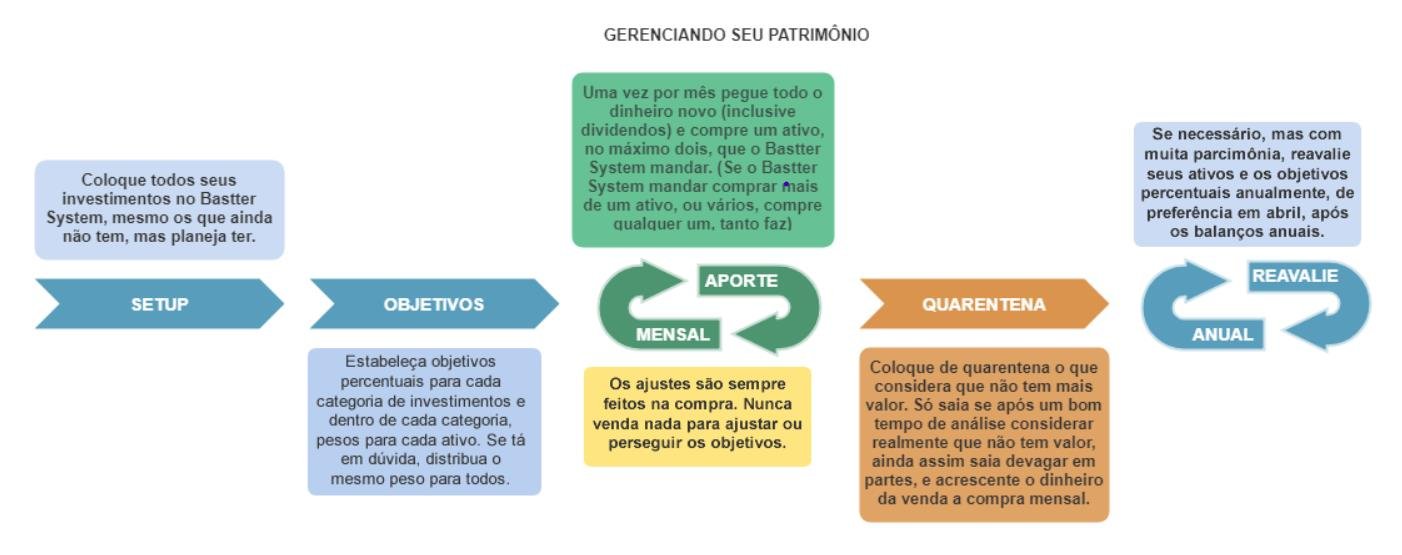

O Bastter System é uma ferramenta que ajuda na gestão do patrimônio, acompanhamento e imposto de renda. Nele você insere os ativos que deseja ter, coloca um percentual objetivo e uma vez por mês com o dinheiro do seu aporte, investe no ativo que está com maior diferença entre a quantidade que tem e o objetivo.

1. Coloque todos seus investimentos no Bastter System, mesmo os que ainda não tem, mas planeja ter.

2. Estabeleça objetivos percentuais

3. Uma vez por mês pegue todo o dinheiro novo (inclusive dividendos) e compre um ativo, no máximo dois, que o Bastter System mandar. (Se o Bastter System mandar comprar mais de um ativo, ou vários, compre qualquer um, tanto faz).

4. Os ajustes são sempre feitos na compra. Nunca venda nada para ajustar ou perseguir os objetivos.

5. Coloque de quarentena o que considera que não tem mais valor. Só saia se após um bom tempo de análise considerar realmente que não tem valor, ainda assim saia devagar em partes, e acrescente o dinheiro da venda a compra mensal.

6. Se necessário, mas com muita parcimônia, reavalie seus ativos e os objetivos percentuais anualmente, de preferência em abril, após os balanços anuais.

FAQ do Bastter System.

APRENDIZADO

Clique para baixar o Pequeno Manual da Bastter.com e começar a aprender sobre o site e as áreas.

A maior parte do aprendizado do site está nas seções do site, nos murais das ações, FIIs e Stocks. Portanto, siga o mural das empresas que está estudando, das mais vistas e comentadas mesmo que não deseje ser sócio, pois aprenderá com as discussões.

CHATS AO VIVO

Os moderadores fazem chats ao vivo abertos para todos tirarem suas dúvidas e aprender sobre os investimentos, de acordo com a programação do link abaixo.

Na hora do chat, é exibido um banner no site avisando que o chat está ligado. Você também pode seguir nosso canal no YouTube. Participe dos chats e aprenda com a nossa comunidade. Consulte a programação.

COMUNIDADE

Acesse a seção Assuntos Gerais para bate papo geral e discussões com a comunidade, além de ver a divulgação das novidades.

Depoimento dos usuários.

CADASTRO

Ao se cadastrar, além á área de iniciantes e outros locais no site, você ganha o livro O Click da Riqueza, o "Pequeno Manual Bastter.com" e “Manual do Investidor Global”, onde desmistificamos diversos bullshits financeiros após anos de experiência no site.

Antes de começar a estudar o site, é essencial que você leia estes livros!

BASTTER BLUE

Tornando-se Bastter Blue você tem acesso a todo conteúdo exclusivo do site. As ferramentas são desenvolvidas e evoluídas constantemente para facilitar o acompanhamento dos investimentos e ajudar a ter tranquilidade financeira. Com acesso às áreas exclusivas fica mais fácil e ágil estudar.

Para conhecer todo conteúdo e condições de assinatura, veja o vídeo abaixo e clique aqui.

Os assinantes também podem fazer perguntas diretamente aos moderadores e escolher que a conversa seja privada:

Após a montagem de carteiras no Bastter System, também solicitar comentários para receber ajuda nos estudos.

QUANDO COMEÇAR A INVESTIR?

As chances de você prever o futuro são mínimas, então, a hora que você vai escolher para entrar no mercado é indiferente, o que faz diferença é começar e colocar os juros compostos em movimento.

O melhor momento de entrar é sempre agora, pois o que enriquece é aporte, tempo e valor diversificado. Se tem tempo na variável, quanto antes melhor, como vimos acima as taxas apenas multiplicam e o tempo é exponencial no acúmulo de patrimônio. Quanto mais meses "líquido" esperando oportunidade, mais perde para quem investiu e deixou o tempo agir.

O que fará diferença é o quanto você estudou e se familiarizou com aquilo que você pensa em investir. Achar que está perdendo rentabilidade por não estar investindo em renda variável, somente trará angústia pra você e te fará correr riscos desnecessários. Não se esqueça: Rentabilidade é a máquina de triturar sardinha".

Você decidiu investir e ser sócio de ativos de valor, ótimo! Estude os materiais, acompanhe o mural dos ativos e as discussões. Deixe o tempo passar e foque no que você pode controlar: seu aporte, sua formação, quais ativos investe (valor), sua saúde e sua família!

SUPORTE

Caso você encontre algum problema no site ou queira sugerir mudanças, entre em contato através do Suporte.