Data original: 24/07/2020

As primeiras medidas para retirada dos ETFs do site já foram tomadas

1 - Não acrescentaremos novos ETFs no site além dos que já tem

2 - Quem não possui ETFs no BS não vai mais ter a aba ETF e não poderá mais acrescentar ETFs no BS

Para os que já tem ETFs a não ser o fato de não poder acrescentar ETFs que não fazem parte do banco de dados, não muda nada por enquanto.

OBS: O material de IR de ETFs no BS estará com certeza disponível ate Abril de 2021 mas estamos pensando em não retirar no ORUTUF.

Todas discussões sobre retiradas de ETFs e sobre ETFs serão centralizadas neste tópico.

Material Educacional para os que desejam evoluir e abandonar os ETFs:

As falácias e racionalizações criadas para induzir as pessoas ou a si mesmo a sustentar gestores jogando seu dinheiro no lixo em ETFs.

1. Preguiça, não sabe o que está fazendo, não tem tempo de analisar todas as empresas

Diversas pessoas ficaram ricas com caderneta e imóveis. A base do enriquecimento é o trabalho e a poupança mensal e não no que você investe.

Ninguém é obrigado a investir em nada, mas é obrigado a saber no que está investindo, ter o mínimo de conhecimento e cuidar dos seus investimentos se deseja ter tranquilidade financeira. Vá até onde pode ir, mas não adianta ir atrás de atalhos. Não existem atalhos. Só há como se beneficiar de investimentos estudando e aprendendo o mínimo.

A realidade é que investimentos são bem simples. Parem de seguir os criadores de uma pseudociência que complicam os investimentos só para vender facilidade. Vão pagar caro para alguém cuidar do seu dinheiro bem pior do que você.

2. “Eu não vou conseguir bater o índice então melhor mimetizar um índice.”

Ninguém tem de bater nada. Tem uma passagem famosa no livro do Graham, O Investidor Inteligente em que perguntam a um senhor aposentado e vivendo muito bem em Boca Raton se os investimentos dele bateram os índices. Ele responde que não sabe se bateu os índices, mas foram suficientes para trazer ele até Boca Raton.

Bater índice é mais uma falácia criada pelos que desejam viver de taxas pagas por você.

Em primeiro lugar você não tem de bater índice algum. Ignore índices e tudo que tem no mercado. Em segundo lugar bater índice é facílimo. Como bem disse o oxe:

“Ninguém tem como saber as empresas que vão dar o melhor retorno, mas não precisa acertar as empresas perfeitas. Basta não investir em lixos óbvios e diversificar bastante.

Realmente, uma minoria das empresas "bate" o S&P 500. Mas essa minoria ainda representa centenas de empresas. Não precisa de muita complicação para selecionar, só olhar o lucro e diversificar bastante. O resto é tudo supérfluo ou dá pequenos ganhos incrementais.

A diferença mais significativa nos retornos, na análise de empresas, está nos lucros e é por isso que um índice cheio de empresa com prejuízo, como o S&P 500, tende a sempre ser pior que uma carteira bem diversificada de empresas lucrativas.

E isso considerando que, ao investir em ETF que reproduz o S&P 500 você realmente teria o retorno do índice. Na prática não teria, pois além das taxas que são pagas ao ETF, tem também o seguinte: a parte mais difícil do B&H não é a técnica, mas o psicológico. E é muito difícil se segurar sem girar patrimônio investindo em fundo, pois quem faz isso não tem mentalidade de sONcio e tende a sofrer muito mais na crise.

A verdade é que o tal do "stock picking" é muito fácil. Olhe lucros, diversifique e não venda. O resto tende a se resolver sozinho. Essa complicação toda a indústria cria para depois poder vender solução para um problema inexistente.

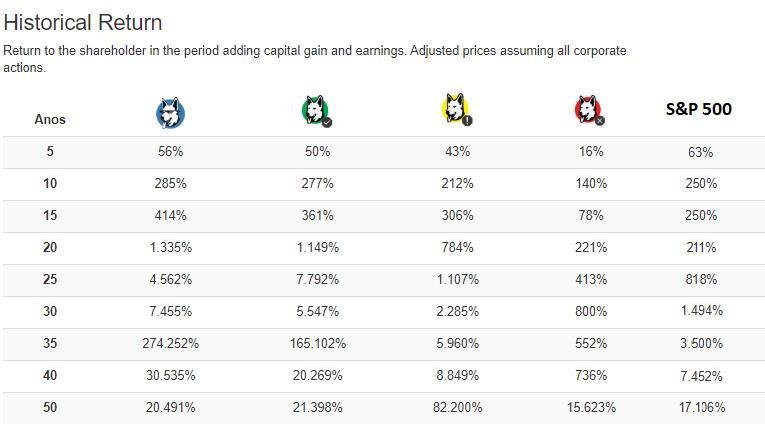

Eu acabei de pesquisar aqui os retornos do S&P 500 para fazer um tópico e comparei com aquela tabela de retorno das stocks por selo PAS. Na maioria dos períodos, o S&P não ganha nem dos cachorrinhos amarelos. “

Observem abaixo a comparação do SP500 e do IBOV com as empresas #PAS. A despeito de não termos de bater índice nenhum é facílimo bater eles escolhendo empresas razoavelmente boas. Vejam que os índices perdem para as empresas cachorrinho amarelo. As verdes e azuis nem se fala. Isso acontece porque todo índice é cheio de empresas ruins nas quais você vai colocar seu dinheiro investindo em ETF e o que é pior pagando caríssimo alguém para fazer isso.

3.“FIIs são iguais a ETFs”

O @Facetrade respondeu essa:

ETF:

- Replica índice; - Não tem ativo real; - Rolo de IR; - Gestor tá sempre girando o patrimônio do fundo (comprando na alta, vendendo na baixa); - Quando você compra uma cota, não tá comprando uma cota real de algo palpável, tá dando dinheiro pro gestor ficar girando ele e no final retirar as taxas dele e te entregar um valor menor do que você teria se tivesse investido nos mesmos ativos.

FII:

- Patrimônio limitado (não existe a criação compulsória de cotas, você se torna sONcio das cotas que estão a mercado, se tiverem emissão de novas cotas, elas serão dinheiro novo pro gestor comprar mais ativos); - Os imóveis são patrimônio do fundo e você é sONcio do fundo; - FII é uma administradora de grandes imóveis comerciais os quais são uma classe de ativo a qual não teria outra maneira de se expor exceto por eles, a não ser que você tenha 15 milhões de reais para comprar uma laje corporativa; - Pela própria natureza do FII, o giro patrimonial é baixo pois imóveis são ativos de baixa liquidez, não há trade de imóvel. - O resultado operacional líquido do FII cai na sua conta e você reaplica seu dinheiro, coisa impossível no ETF.

Características da Ferrari:

- Tem 4 rodas

- Tem 1 volante

- Anda a Gasolina

Características do Fusca 81:

- Tem 4 rodas

- Tem 1 volante

- Anda a gasolina

Investir em imóveis, geralmente, também precisa pagar taxas. Se compra imóveis por conta vai precisar de corretores, advogados, imobiliárias etc. Se compra FII, vai pagar os gestores para fazerem isso. Não tem nada de mais aí.

4. Mas e os ETFs de Renda Fixa?

Apesar do mercado de renda fixa no exterior ser de acesso mais difícil para brasileiros não é impossível. As corretoras grandes oferecem bonds e nas contas de banco na Europa pode-se investir facilmente em produtos de renda fixa.

A diferença, entretanto, em deixar o dinheiro como reserva de valor na conta no exterior e colocar na renda fixa, a não ser que seja MUITO dinheiro, é bem pequena porque os juros anuais são ínfimos, coisas como 0,5% ao ano se tanto. Se tem muito dinheiro não há qualquer dificuldade em investir em bonds e outros produtos de renda fixa. Se não tem muito dinheiro vai dar os famosos 13 reais por mês.

No mais, não há nenhuma necessidade de investir ou diversificar em renda fixa no exterior.

“A função da RF é reduzir a volatilidade geral da carteira e servir como um estacionamento de dinheiro para alguma função específica. Não é função dela gerar retorno maior e o perfil de risco dela está associado ao do país, não importa o quanto se diversifique. Na RF, o retorno é limitado, por definição, e cada pequeno incremento no retorno gera um aumento desproporcional no risco. Ou seja, é o pior ambiente possível para se correr riscos adicionais, para isso é que serve a renda variável.

E mais, diversificar na RF vai mitigar muito pouco do seu risco, podendo inclusive aumentá-lo, já que ele vai depender essencialmente do credor/país e há credores/países com perfil de risco maior. Você dificilmente vai reduzir seu risco por deixar de comprar títulos estadunidenses ou suíços para comprar títulos do Congo, por exemplo. E a diferença de perfil de risco entre EUA e Suíça já estará precificada.

Logo, pelo retorno ou pelo risco, não faz sentido diversificar em RF. Você deve comprar RF na moeda em que deseja ter dinheiro estacionado. O que geralmente quer dizer a moeda em que você tem despesas e/ou na moeda do país para o qual você pretende emigrar (ou considera emigrar em caso de grave crise institucional).

Igualmente, comparar ETF de RF com a RF em si também não faz sentido, pois ETF não oferece retorno fixo e, por consequência, é renda variável, mesmo quando investe em RF. Então não é o veículo mais adequado para estacionar dinheiro e tampouco é um bom veículo para ter retornos típicos de renda variável. “ - oxe

5. ETFs como Reserva de Valor

Reserva de valor nunca pode ser ativos custodiados e na gestão de terceiros, em bancos, corretoras etc. Reserva de valor tem de estar a sua disposição imediatamente. Na hora da crise institucional não vai se conseguir acesso a ativos que não estejam sob seu controle. Por isso que a definição simples de reserva de valor é dólar físico. Ativo que está nas suas mãos e até o momento tem liquidez imediata e é aceito praticamente no mundo todo.

6. “É complicado comprar ativos que só tem nos ETFs”

Ninguém é obrigado a ter ativo nenhum e nenhum ativo deve fazer nenhuma diferença num patrimônio de valor diversificado. Se não pode ter um ativo e daí? Isso está relacionado com a sardinhice da grande cacetada que tantos prejuízos trazem. Achar que um ativo específico vai determinar seu ORUTUF.

Ainda assim é facílimo comprar a maioria dos ativos. Alguns exemplos:

Quer renda fixa?

Só abrir conta na Charles Schwab, TD Ameritrade ou Interactive Brokers que você consegue facilmente comprar RF no mercado secundário. Os valores inciais são um pouco maiores, mas vc pode muito bem juntar aportes e comprar.

Faz questão de REITs com imóveis fora do US?

Tem diversos REITs com imóveis no exterior. AMT, SPG, WPC, WELL, PLD são alguns poucos exemplos. Porém se fizer questão de um REIT não americano, você pode abrir conta na Interactive Brokers que te dá acesso direto a mais de 15 bolsas mundo afora e comprar todos esses REITs não americanos

Com acesso as grandes corretoras americanas fica fácil ter acesso aos mais diferentes tipos de ativos. Ainda assim o mais importante é perceber que nenhum ativo faz a menor diferença. Se não pode ter um ativo não tenha. Querer ter um ativo não é justificativa para sustentar gestor.

7. ETFs Brasileiros e o Imposto de Renda

No Brasil não há isenção de IR sobre o lucro nas vendas de cotas de ETFs. No investimento direto em ações, se vender até R$ 20 mil no mês e obtiver lucro, estará isento de IR.

Nos EUA não há qualquer vantagem em termos de impostos para ETFs sendo iguais a ações, REITS, etc neste sentido.

8. ETF e dividendos

Quando se tem uma carteira de ações, pode-se pegar os dividendos e fazer o uso que quiser deles, usualmente reaplicando em valor. Em um ETF a maioria dos proventos são reaplicados automaticamente. Muitas vezes um ETF que replica um índice tem de pegar provento de empresas boas e aplicar em empresas ruins que fazem parte do índice.

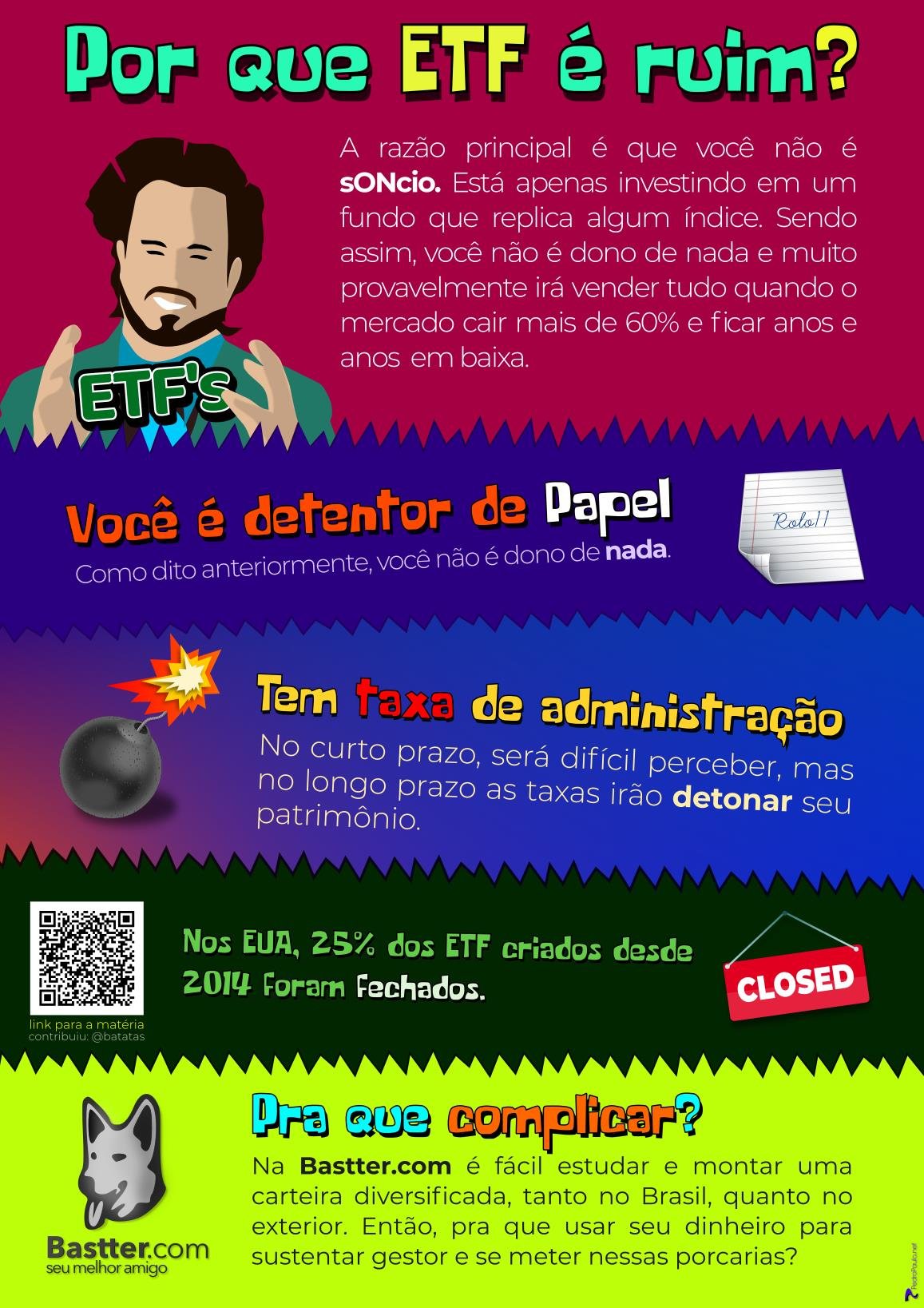

9. ETF não é sONcio

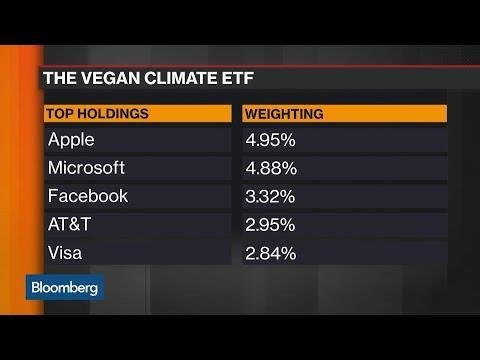

Uma das grandes dificuldades de acumular patrimônio e chegar à tranquilidade financeira é passar pelos longos períodos de queda e de mercado de lado. A maioria vende nestas épocas detonando seu patrimônio que acaba sendo mais um que compra nos topos e vende nos fundos. Para ter alguma chance de não vender e se beneficiar do tempo é necessário ser sONcio, ter a mentalidade de sONcio. ETFs você não é sONcio de nada. Fica muito mais difícil segurar e provavelmente não vai segurar. Ficar 30, 40 anos em um ETF? Nunca ouvir falar até mesmo porque muitos se não a maioria nem duram tudo isso. Produtos para a sardinhada tem de ser renovamos e mudar e seguir as modinhas. ETF disso, ETF daquilo. ETF energético, ETF vegano, ETF de sei lá o que, sempre seguindo as modinhas. Então além de ser difícil o cotista manter porque ele também vai seguir as modinhas os próprios ETFs mudam de acordo com as modinhas ou no mínimo giram suas carteiras.

25% dos ETFs criados nos EUA desde 2014 desapareceram!

“Uma das premissas fundamentais da filosofia é que só a mentalidade de sONcio te salva do pânico de vender no fundo, e ainda que existam ações ou FIIs ruins, não é difícil selecionar uma carteira predominante com valor.

Pior do que isso, no momento de pânico, em ações ou FIIs, não vender no fundo depende exclusivamente do sONcio. Em ETFs, tudo depende do gestor que ainda depende das ações dos seus cotistas, que venderão em pânico no fundo e aí o gestor tem que fazer milagre.

Fora o ETF se basear em critérios de liquidez que obrigam o gestor a comprar péssimos negócios de longo prazo porque a manada aumentou de repente a liquidez de ativos ruins.

ETF é, em última análise, uma incubadora de sardinhagem, ou seja, na melhor hipótese pode haver o ETF péssimo, o ETF horrível e o ETF tenebroso, porque se trata de uma questão estrutural, de como o produto ETF foi concebido logo, não se trata de generalização cega, mas do entendimento de como funciona o mercado e como melhor controlar risco do seu patrimônio, evitando ETF.” - TMTR3

Este tópico abaixo é sobre fundos mas o raciocínio é o mesmo

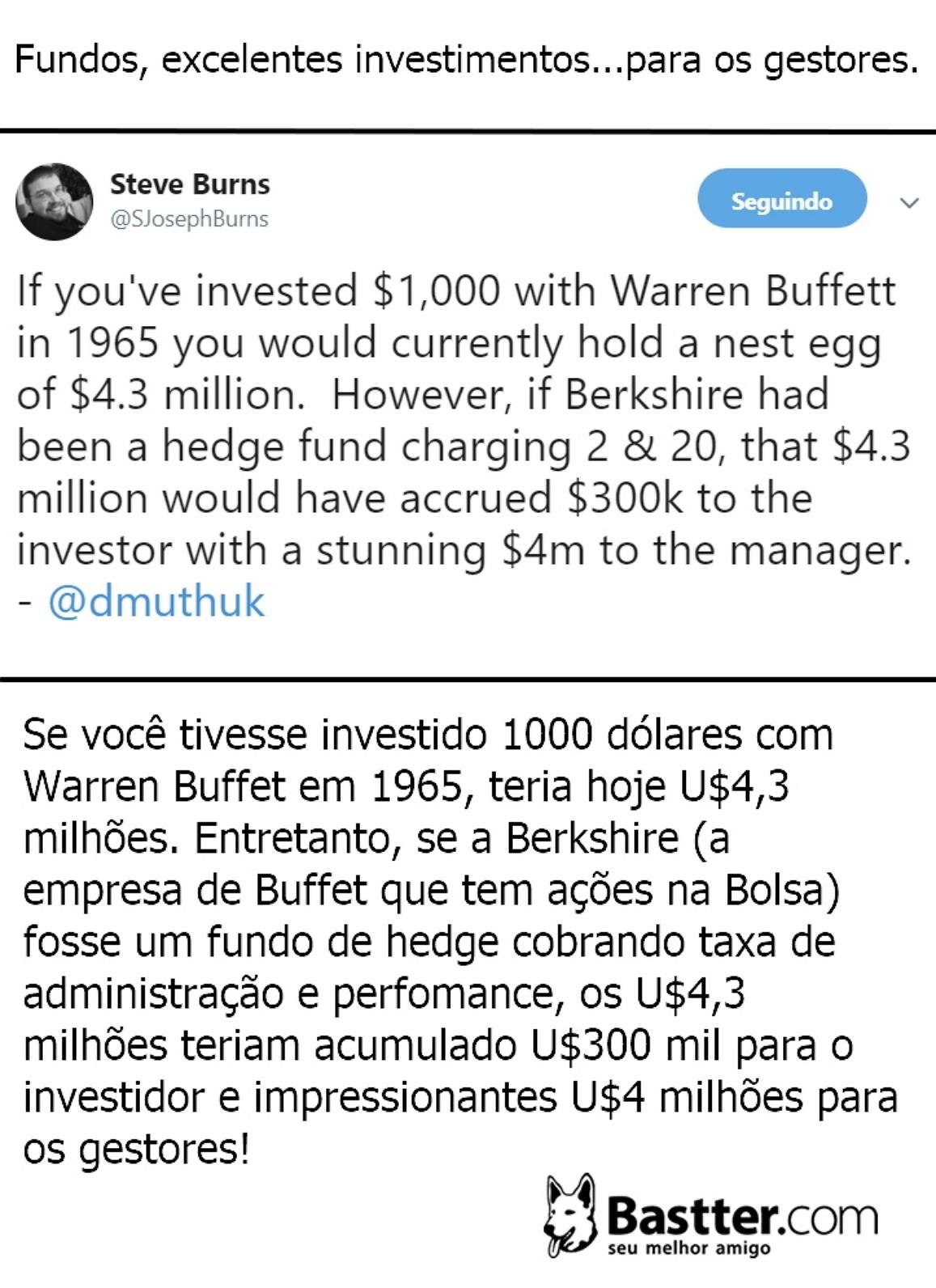

O investidor em ETFs e Fundos é um investidor ruim, diria medíocre porque ele transfere a responsabilidade dos seus investimentos para outros. Como um investidor medíocre ele não vai conseguir ter bom retorno no longo prazo mesmo que um ETF tenha. O esforço do investidor deve ser em evoluir como investidor pois a maioria perde e isso não vai acontecer investindo em ETF, muito pelo contrário. Investir em ETFs vai potencializar as fraquezas dele e as razões por que a maioria não vence e não consegue passar pelos períodos difíceis.

Investidor médio perdeu dinheiro com o fundo mútuo de melhor desempenho da história - Ações - Bastter.com10. “ETF no Brasil não faz sentido porque é fácil analisar as empresas, mas nos EUA tem muitas.”

É justamente o contrário se no Brasil já é ruim e sem sentido nos EUA é pior ainda. Tem centenas de empresas boas nos EUA então pior ainda. É muito mais fácil montar uma carteira de empresas boas diversificada nos EUA e ainda tem os REITs lá.

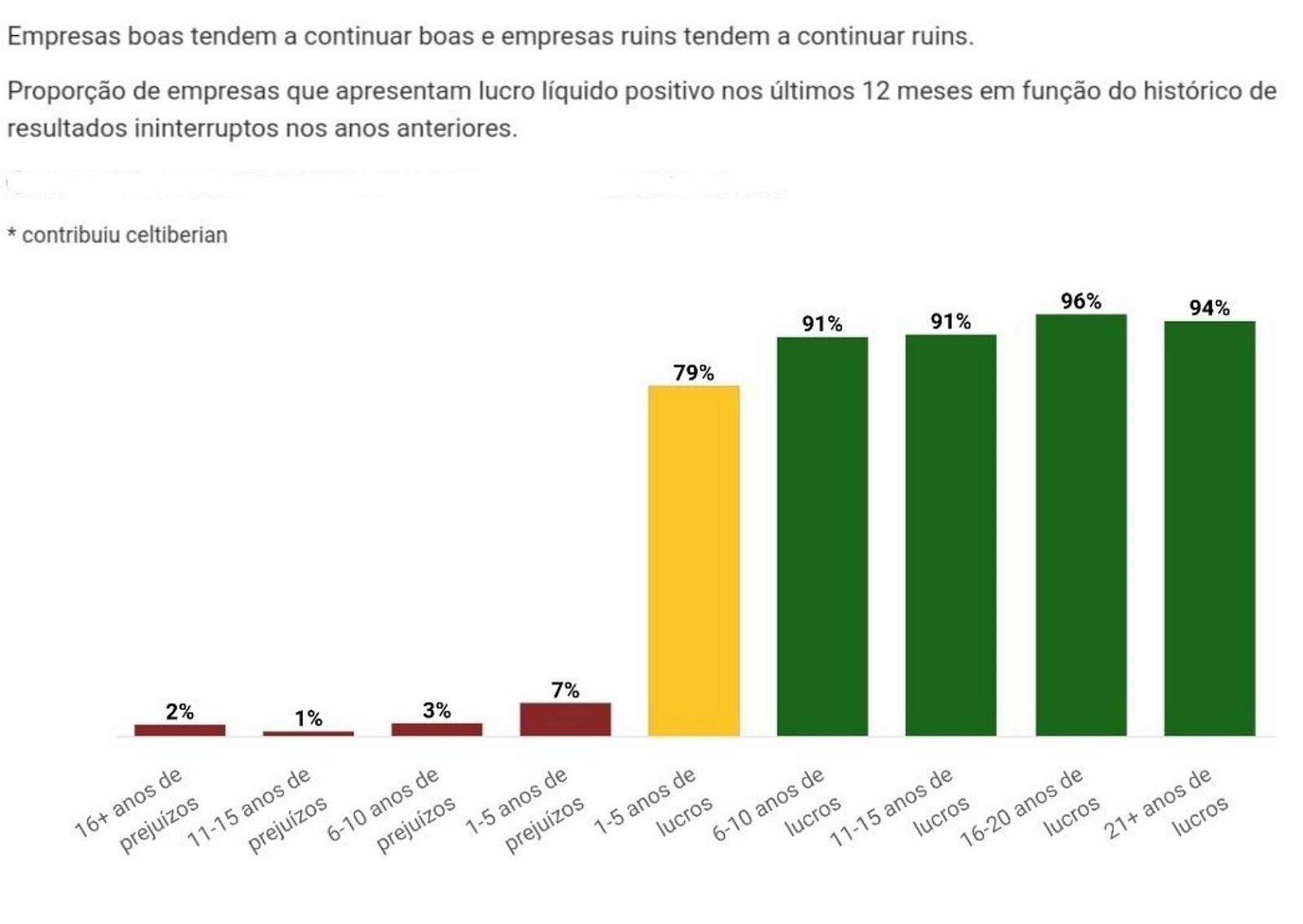

Esta imagem mostra como não é difícil, ainda mais com os quadros e gráficos que tem na Bastter.com escolher empresas boas que lucram a muito tempo. Sua carteira vai tender em média a continuar lucrando.

OBS: Temos o mesmo gráfico para as empresas brasileiras na área de ações com comportamento semelhante.

Problemas com os ETFs nos EUA

A - Custos

Além da taxa de administração, custos de compras e vendas frequentes

B - Balanceamento ruim

Nenhum critério consegue selecionar as melhores empresas.

Se seleciona tamanho grande de empresa, como SP500, perde as empresas menores com ótimos dados financeiros.

Se seleciona tamanho pequeno de empresa, como Russell 2000, pega muitas empresas duvidosas.

Se seleciona crescimento, perde as empresas já estabilizadas ou empresas passando por algum período de menor crescimento.

Se seleciona dividendos, perde as boas empresas que não pagam dividendos.

E dentro do fundo o balanceamento é bem ruim. Exemplo: ROST tem o mesmo peso da Delta Airlines no SP500. Só vê os dados das duas empresas para entender que não é adequado.

C - Diversificação menor do que aparenta

Apesar de muitas empresas dentro do ETF, algumas poucas possuem um percentual muito grande no ETF e o restante representa quase nada.

As 3 empresas com maiores percentuais no sp500 representam 10% do ETF e as 7 com mais percentuais representam 20%.

E mesmo comprando vários ETFS continua tendo esse maior posicionamento em poucas empresas, já que algumas empresas estão no mais variados ETFs com os maiores percentuais.

D - Falta de Flexibilidade

Ou é tudo ou é nada.

Ao comprar uma cota compra participações em todas empresas e ao vender vende as participações em todas. Se uma empresa ficar ruim, tem de esperar ela perder tamanho suficiente ou ficar ruim suficiente ao ponto de sair do índice.

11. “Há ETFs com bons retornos, alguns muito bons.”

Claro que há. Até na roleta tem gente que ganha. Com milhares e milhares de ETFs chutando para todos os lados claro que um percentual terá bons retornos e um pequeno percentual até retornos muito bons. Isso é óbvio. O grande problema não está nos ETFs mas no investidor. Quando você aceita investir em ETFs está se mediocrizando como investidor e exterminando com suas chances de chegar à tranquilidade financeira. A sardinhice está sempre latente em nós e se abrir a porta já era. Não pode facilitar, não tem essa de é só 1% do meu patrimônio. E se é mesmo 1% que diferença faz? Sempre há formas de racionalizar a sardinhice.

Mas ainda assim se tivesse a capacidade de escolher os ETFs que dão bons retornos para que pagar caro a alguém para administrar meu dinheiro se tem a capacidade de ficar bilionário escolhendo boas empresas?

12. “A maioria perde para ETF passivo”

A maioria perde para caderneta. E daí? Não estamos no ramo de maioria. Objetivo é evoluir e se afastar da manada. Da maioria. Quer continuar medíocre, fazendo parte da maioria? Ok, ETF é para você.

13. “ETF é igual uma carteira super diversificada.”

Não é. Primeiro que a carteira super diversificada tenta não ter muitos lixos e o ETF normalmente é obrigado a ter lixos e muitos normalmente. Diversificar não é desculpa para comprar lixo. Devemos diversificar sim, mas sempre com a preocupação de manter nossos investimentos em valor.

14. “Há ETFs com taxas de administração baixas.”

Ainda assim são taxas que machucam seu patrimônio sensivelmente no longo prazo e um dinheiro pago para alguém cuidar do seu dinheiro pior do que você. Lixo barato é menos ruim do que lixo caro, mas ainda assim é lixo. As pessoas não têm ideia do dano que taxas de administração causam ao seu patrimônio no longo prazo. Ah, tudo tem taxa. Sim, todo investimento tem custos mas se não é lixo e você que toma conta tende a ser mais barato, ter retornos melhores e acima de tudo você está evoluindo como investidor quanto toma conta dos seus ativos e não se mediocrizando como nos ETFs.

15 “Mas qual o problema de ter só um pequeno percentual do patrimônio em ETFs.”

Em termos de patrimônio realmente não é um problema grande, já em termos da sua formação como investidor:

Muitos nem sabem o quanto aquilo está fazendo mal a ele. A contabilização de uma sardinhice não é o pior e muitas vezes nem tem problema. Sujeito coloca 1% do patrimônio em ETF ou COE que grande dano que aquilo vai causar ao patrimônio? Nada demais realmente. O problema não está aí e a parte matemática confunde e o sujeito não percebe o quanto aquilo está fazendo mal a ele. A manutenção do comportamento de sardinha, da oportunidade, da grande cacetada, de seguir analistas ou youtubers mesmo que seja 1% do patrimônio vai cobrar um preço alto porque sua atitude ainda é de sardinha e quando a coisa apertar a sardinha em você vai aflorar porque você deixou ali latente, é só 1% do patrimônio mas vai tomar 100% da sua mente e o preço vai ser bem alto quando apertar de verdade. É como um câncer. Não se deixa um câncer no corpo só porque ele é pequeno, justamente tem de tirar enquanto pequeno.

É importante para sobreviver e chegar a tranquilidade financeira simplificar ao máximo os investimentos. Investimentos são bem simples e a luta é para torná-los cada vez mais simples. Cada um deve se beneficiar dos seus investimentos. Isso vem de aporte em valor e tempo e não de complicação e pseudociência e ativos e mais ativos cujo único objetivo é sustentar o sistema.

16. Eu quero investir em coisas diferentes e que me interessam.

Imagens valem mais do que palavras:

17. ETFs de Small Caps

Alguns investidores optam por comprar ETFs de small-caps com o objetivo de conseguir adquirir empresas pequenas que um dia poderão se tornar empresas gigantescas e consequentemente ganhar muito dinheiro. O que estes investidores não entendem, além de que a maioria das empresas não vão se tornar empresas gigantescas, é que o ETF não permitirá que esse objetivo seja concretizado.

Como assim?

É uma questão simples e óbvia. O ETF é de small caps, ou seja, empresas de baixo valor de mercado. Portanto quando a empresa cresce e deixa de ser pequena ela não vai fazer mais parte do ETF. Não é a toa que esses ETFs de small caps não tem mais em suas carteiras empresas como Amazon, Netflix, Facebook e várias outras que alguns anos atrás eram pequenas empresas e hoje estão gigantes. Provavelmente eles passaram por esses ETFs quando eram bem pequenas e saíram logo em seguida quando ficaram apenas um pouco maior, gerando um retorno muito menor do que as pessoas pensam ter gerado para o ETF e muito menor daqueles investidores que compraram as ações diretamente e simplesmente mantiveram.

Dessa forma, diferente do que as pessoas pensam, ao comprar um ETF o investidor não terá a possibilidade de ter participações em pequenas empresas e manter essa participação até que elas se tornem grandes. Pelo contrário, o investidor terá sempre participações em pequenas empresas que no máximo chegarão a ser um pouco maiores.

Outros links para estudo:

#PAS > FAQ > Diferença entre ETFs e fundos de açõesStocks > FAQ > ETFs X Stocks Picking#PAS > FAQ > ETFs, porque eles são MUITO ruinsStocks > FAQ > Problemas nos ETFs EstrangeirosBastter Blue > Manual > Fundos e ETFs - porque ficar longe