Data original: 09/02/2020

Nos últimos dias, eu tenho participado de algumas discussões nas quais eu defendo a simplicidade na análise e acompanhamento de empresas. Apresentei, em cada tópico, um conjunto de argumentos. Decidi criar este tópico aqui para reunir tudo de maneira que tornasse minha linha de pensamento mais acessível e compreensível.

Não é um tópico criticando essa ou aquela abordagem, acredito que cada um deve refletir sobre o que é melhor pra si, de acordo com sua situação pessoal. A finalidade aqui é mostrar o que eu faço, as conclusões a que cheguei para o meu caso particular e a forma como raciocine até chegar a essas conclusões. Faço isso na esperança de que possa ser útil a alguém.

Assim, segue:

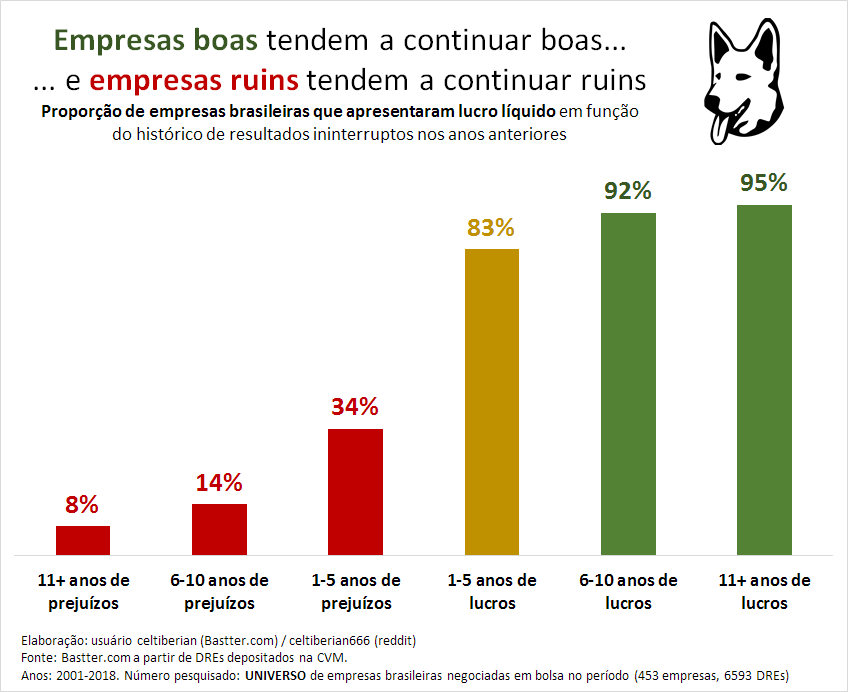

O lucro passado é um bom indicador de geração de lucro futura. Quanto maior o histórico de lucros, maior a probabilidade de que a empresa continue apresentando lucros. Isso é verdadeiro no Brasil:

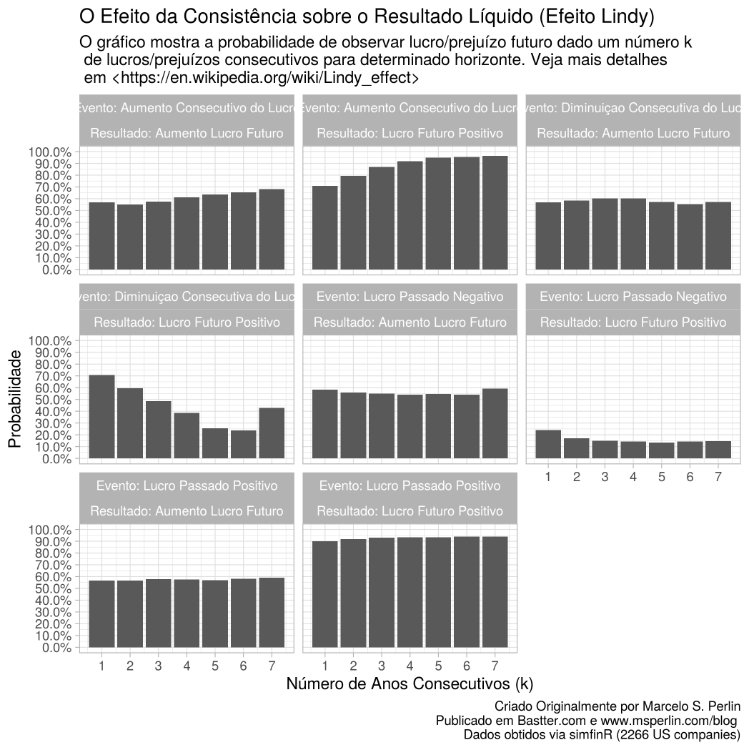

E também nos EUA:

Nesse segundo exemplo, vejam que as maiores chances de lucro ORUTUF positivo ocorrem quando o lucro passado foi positivo e para aumento consecutivo de lucros. Se a empresa teve lucro nos últimos 7 anos, tem mais de 90% de chance de ter lucro este ano (na verdade, cerca de 95% de chance). Além de cerca de 60% de chance de ter um aumento no lucro.

Ora, existe também uma tendência de que a cotação siga o lucro no longo prazo. Quer dizer, quanto maior o horizonte de análise, mais a cotação tende a seguir o lucro:

Isso ocorre porque, quanto maior o horizonte de análise, menor a influência das distorções de curto prazo na cotação e, consequentemente, menor a volatilidade total:

Juntando um e outro, eu concluo que:

1- quanto mais anos de lucro consecutivos a empresa teve até agora, maior a chance de que ela terá lucro a partir de agora;

2- quanto maior o crescimento dos lucros da empresa com o passar do tempo, maior tende a ser o retorno dela. E isso é tão mais verdadeiro quanto maior o horizonte de análise;

3- de maneira que, quanto mais anos de lucro consecutivos até agora, maior a probabilidade de que a empresa entregue um retorno maior a partir de agora, nos anos vindouros.

De outro lado, pela aplicação da conclusão 2 acima para o passado, quanto maior o retorno da empresa para períodos longos de análise, provavelmente maior o crescimento de lucros dela nesse período. Isso é tão mais provavelmente verdadeiro quanto mais longo o período de análise, posto que menor tende a se tornar a volatilidade total.

É por isso que o quadro de retorno tende a servir como um bom substituto para o gráfico de lucros num período longo de análise. Mas não é necessariamente um bom substituto para um período curto. Por isso a conjugação do gráfico de lucro para períodos mais próximos (últimos X anos) com o quadro de retorno para períodos mais distantes tende a dar uma visão boa da empresa ao longo do tempo.

É por isso tudo que, para mim, os dois dados mais importantes para a análise de empresas são o gráfico de lucros e o quadro de retorno. De fato, se as imagens acima (que analisam períodos passados) servem de indicativo para o devir (ou seja, se o comportamento até então tender a se manter a partir de então), então, quanto mais empresas com um histórico longo de lucros houver na carteira, maior a chance de que essa carteira tenha um retorno maior no longo prazo.

Ocorre que toda essa análise até agora é feita de maneira macro. É possível argumentar que a análise de outras variáveis possa complementar essa primeira análise dos anos de lucro para aumentar ainda mais a eficácia do método geral de seleção.

Não discordo, nem concordo, com essa afirmação. Eu sinceramente não sei opinar e tenho a impressão, na verdade, de que é um argumento verdadeiro.

Por outro lado, eu sei que, quanto maior o número de ativos na carteira, mais difícil de se fazer um acompanhamento detalhado de cada ativo. De maneira que, por exemplo, a análise detalhada e constante de uma carteira com 100 empresas tende a tomar muito mais tempo que a de uma carteira com 20 ou 30 ativos. E isso tende a ser mais verdadeiro quanto maior o grau de detalhamento da análise.

Assim, existe um risco de que, para viabilizar uma análise detalhada, o investidor reduza seu grau de diversificação. A respeito da importância da diversificação, no entanto, remeto ao FAQ:

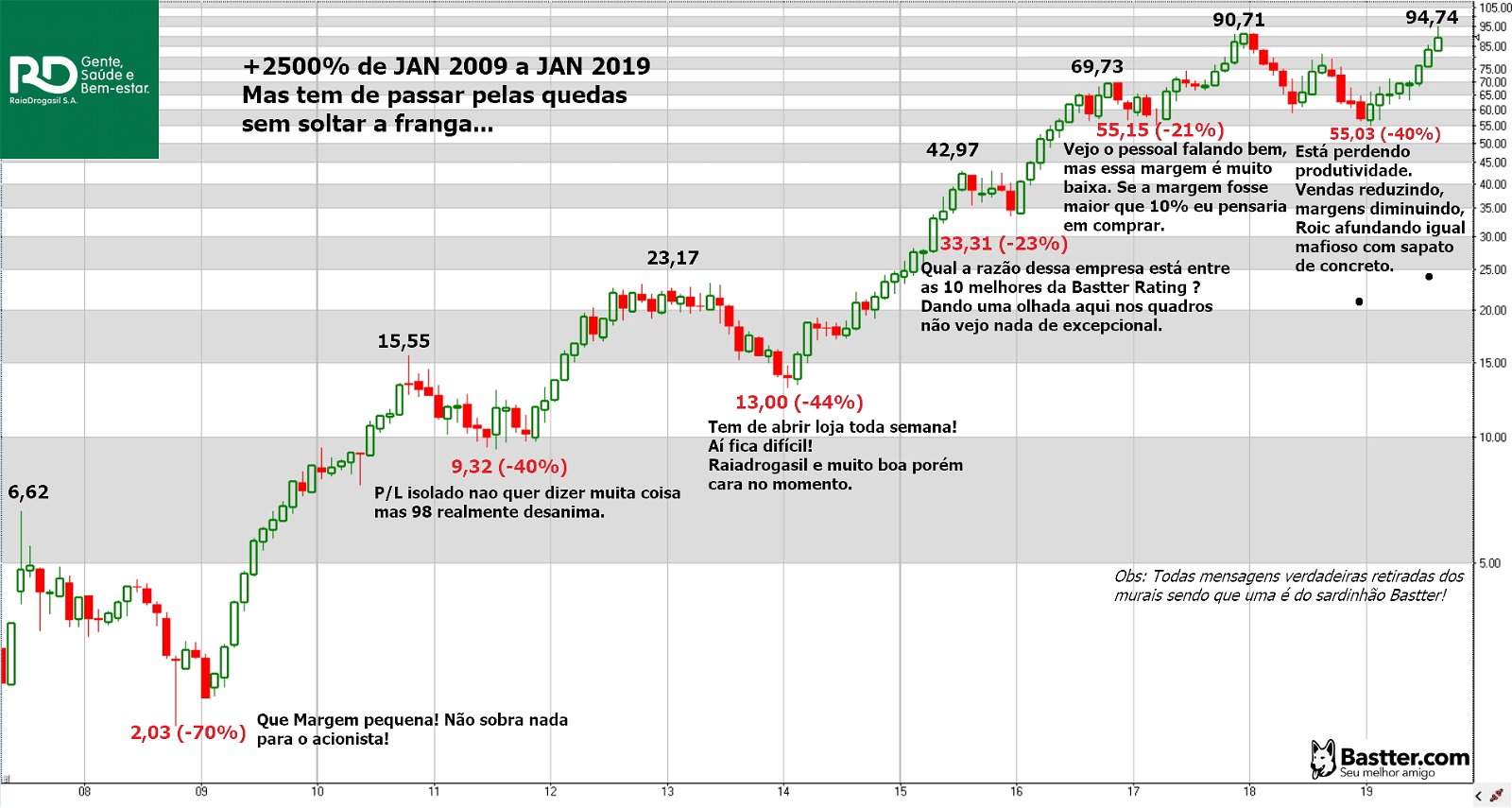

Ações > FAQ > Diversificação#PAS > FAQ > Diversificação e #PASIgualmente, tenho a impressão de que, quanto maior o grau de detalhamento da análise, maior a probabilidade de erro humano no processo de seleção e acompanhamento. Isso é uma observação dos dados "empíricos" nos murais das empresas, que geraram imagens como essa:

Aliás, o exemplo da RADL é providencial, pra mim, porque eu já sardinhei com ela há alguns anos. E gente muito mais inteligente que eu já sardinhou. Por exemplo, o Bastter chegou a confessar que esse comentário de P/L aí é dele. O celti já confessou coisa parecida. Se vocês tomarem um tempo pra procurar discussões sobre resultados trimestrais/anuais dos últimos anos no mural da empresa, vão encontrar várias pérolas. Discussões de alto nível de detalhamento, como a compra de jatinho pela empresa ou acerca do SSS dela, entre outras. Muita gente focando em detalhes pequenos e até saindo/deixando de entrar nela por esses detalhes.

Sobre tudo isso, o comentário silencioso que a empresa faz é apenas este:

Mais ainda, mesmo que o investidor não procure muitos detalhes de relevância questionável e se atenha apenas ao acompanhamento anual, existe um outro risco. O risco de que a empresa passe por um período difícil, que ponha o investidor em dúvida se ela ainda tem valor, mas sem que haja uma certeza objetiva de que ela se tornou um lixo. Esse tipo de situação, de "perda de fundamentos", tende a acontecer ao mesmo tempo de uma queda forte na cotação. O que apenas exacerba o problema, pois o investidor tem que ter um duplo controle emocional. E esses períodos podem durar muitos anos.

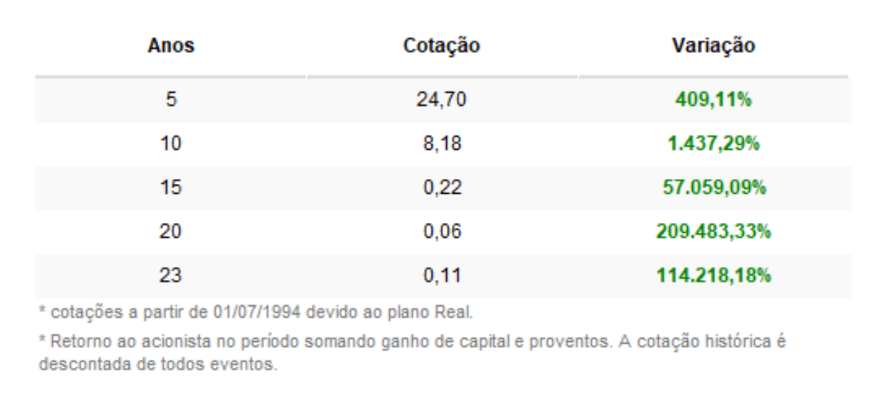

Vejam um exemplo, para mim, claro e trágico:

A empresa passou nada menos que 13 anos de lado, o que também fica evidente na comparação do retorno da empresa em 10 e em 20 anos, no quadro logo abaixo. No entanto, olhem o retorno excepcional, quase inacreditável, em 37 anos.

Fica a pergunta, o investidor que faz acompanhamento ativo e detalhado aguentaria esses 13 anos? Não posso falar por todos, mas eu sinto que eu não aguentaria. Sugiro que cada um bote a mão na sua própria consciência e reflita.

Então, por tudo o já exposto:

1- diante da incerteza quanto à utilidade de qualquer outro indicador fora o lucro para verificar a probabilidade de que a empresa dê retorno numa época futura;

2- diante do risco de que a análise detalhada reduza a diversificação na carteira porque o investidor passa a ter medo de não conseguir analisar/acompanhar todos os ativos;

3- diante da chance, a meu ver longe de desprezível, de erro na análise, com enorme prejuízo no patrimônio de longo prazo; e

4- diante da probabilidade, a meu ver elevada, de descontrole emocional do investidor que faz acompanhamento constante e detalhado numa situação como a da Home Depot, de longo período com a ação "de lado" e fundamentos enfraquecidos, com consequência visivelmente dramática para o patrimônio do longo prazo;

5- passei a defender (e praticar) uma análise o mais simples possível, abrangendo o menor número de indicadores que o investidor julgue confortável, se possível apenas o gráfico histórico de lucro (complementado pela tabela de retorno quando o gráfico não se estende para todo o histórico da empresa), para uma carteira o mais diversificada possível.

Dessa forma, o investidor abandonaria praticamente toda a análise micro e focaria na análise macro.

A ideia não é escolher empresas perfeitas, mas aumentar as chances de escolher empresas boas e, consequentemente, pelo fenômeno das chances, a de que tenha alguma excepcional aleatória no meio.

A ideia é aumentar as chances da carteira como um todo.

Não estou dizendo que analisar detalhadamente as empresas é errado por si só. Mas, a cada dia que passa, vejo que essa não é a melhor abordagem pra mim e, acredito, não é a melhor abordagem para a maioria.

É isso. Abraços